2023年10月1日よりインボイス制度が開始されます。そこで、インボイス制度が開始される前に消費税の基礎知識として、今回は「どんな取引に消費税がかかるのか」を書いていきます。

すべての取引が課税、非課税、不課税に分類される

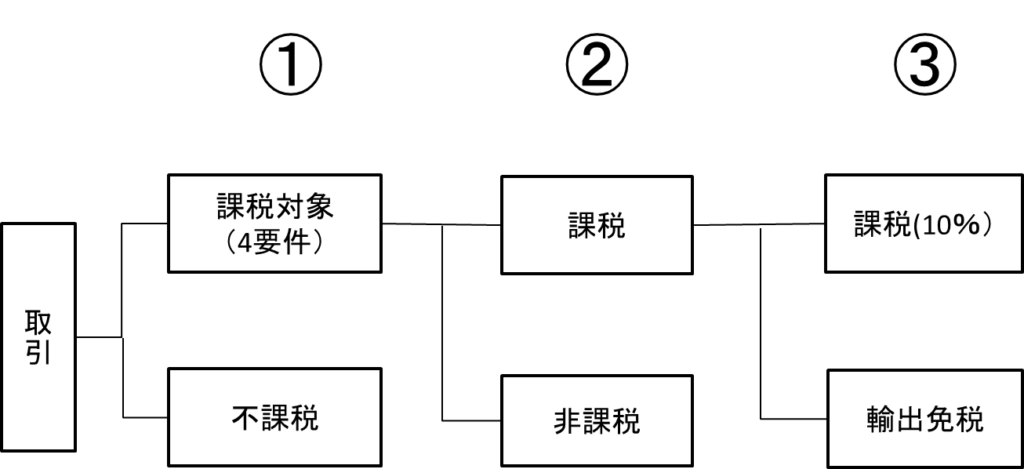

消費税の世界では、すべての取引が課税・非課税・不課税に分類されることになります。以下のフローチャートで説明していきます。

①4要件に当てはまらなければ不課税となる

まずは、次の4要件のすべてに当てはまらなければ、不課税に分類され、消費税はかからないこととなります。

- 国内で行われた取引であること

- 事業者(法人か個人事業者)が事業として行った取引であること

- 対価を得て行った取引であること

- 取引内容が資産の譲渡、資産の貸付、役務の提供であること

②4要件のすべてに当てはまった取引のうち、非課税のものがある

①の4要件をクリアした取引のうち、消費税として課税することになじまないものや社会政策的配慮から非課税に分類されるものが15項目あります。次の15項目に当てはまると非課税となり、消費税はかかりません。消費税がかからないということで不課税と同じです。ただし、非課税収入は消費税の計算に影響を与えますので、不課税と非課税を分類できるようになる必要があります。

非課税取引となる15項目

- 土地の譲渡、貸付

- 有価証券の譲渡

- 受取利息

- 郵便切手、印紙、証紙の譲渡

- 物品切手(商品券などの金券)の譲渡

- 行政手数料

- 外国為替業務に係る役務提供

- 社会保険医療

- 社会福祉事業等

- 助産費用

- 埋葬料、火葬料

- 身体障碍者用物品の譲渡

- 学校教育の役務提供

- 教科用図書の譲渡

- 住宅の貸付

③輸出取引には消費税がかからない

②をクリアした取引のうち、輸出取引となるものは免税となり、消費税はかかりません。

①、②、③の全てをクリアした取引について、消費税の10%や軽減税率8%の消費税がかかるようになります。

インボイス制度導入後は・・・

今まで免税事業者として消費税の納税をしていなかった事業者が、インボイス事業者となり消費税の申告と納税をしていく場合、まずは自社の取引について消費税がかかる取引なのか、かからない取引なのかを判定しなければいけません。また、消費税の計算方法によっては、仕入や外注や経費などの支払いがある取引についても、消費税がかかってくる取引なのかどうかを正しく判定をしていく必要があります。

インボイス制度導入後は、インボイス事業者は請求書に消費税がかかる取引について、その対象金額と消費税額の記載が必要となりますので、正しく記載できるように取引分類がしっかりとできるようになりましょう。