2023年10月1日よりインボイス制度が開始されます。そこで、インボイス制度が開始される前に消費税の基礎知識として、今回は「消費税の非課税」について書いていきます。

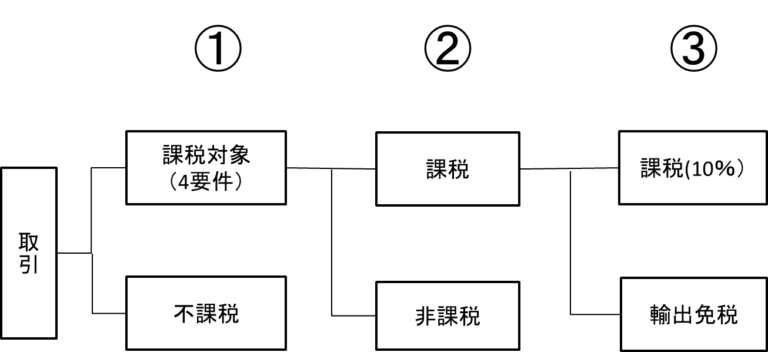

すべての取引のうち消費税がかかる取引は、①消費税の課税対象となるか、②非課税ではないか、③輸出取引ではないかにより判断していくことになります、以下フローチャートをご覧ください。

今回は、①消費税の課税対象となる4要件をクリアした取引のうち、②どの取引が非課税になる取引かどうかを書いていきます。

消費税で非課税となる取引は、

1、消費税の性格上、課税することになじまないもの

2、社会政策的な配慮に基づくもの

に大別され15項目限定となります。

消費税の性格上、課税することになじまないもの

①土地等の譲渡、貸付け

⇒土地の貸付けの場合、貸付期間が1月以上のものが非課税となります。そのため、1月未満の貸付けは課税となります。ここでいう貸付期間とは、契約書による貸付期間のことを指します。また、住宅以外の施設の利用に伴う貸付け(駐車場、野球場、テニスコートなど)は課税となります。ここでいう土地等の「等」とは、地上権、地役権や道路占有料、電柱の敷設賃貸料などが含まれます。

②有価証券等の譲渡

⇒ここでいう有価証券は、株式・公社債・受益証券などを指し、ゴルフ場利用株式は含まれません。ゴルフ場利用株式は課税となります。また、有価証券等の「等」として、支払手段(現金、約束手形など)、金銭債権(貸付金、売掛金など)も含まれます。支払手段に類するものとして、暗号資産の譲渡も非課税とされています。

③利子を対価とする金銭の貸付け等

⇒ここでいう利子は、預貯金・公社債の利子や投資信託の収益分配金、割引債の償還差益などのことをいいます。また貸付け等の「等」として、保険料や保証料、割賦販売手数料の取引も非課税となります。

④郵便切手類、印紙、証紙の譲渡

⑤物品切手等の譲渡

⇒物品切手等とは、商品券や旅行券や図書カードなどのプリペイドカードが該当します。

⑥行政手数料等

⇒国や地方公共団体が行うものを指します。例えば、住民票の発行手数料や弁護士などの登録手数料は非課税となります。

⑦外国為替業務の役務提供

⇒外国為替取引や海外送金手数料、外貨両替手数料などが非課税となります。

次回の後編では、非課税取引のうち 2、社会政策的な配慮に基づくもの8項目を書いていきます。