2023年10月1日よりインボイス制度が開始されます。そこで、インボイス制度が開始される前に消費税の基礎知識として、今回は「消費税の輸出免税」について書いていきます。

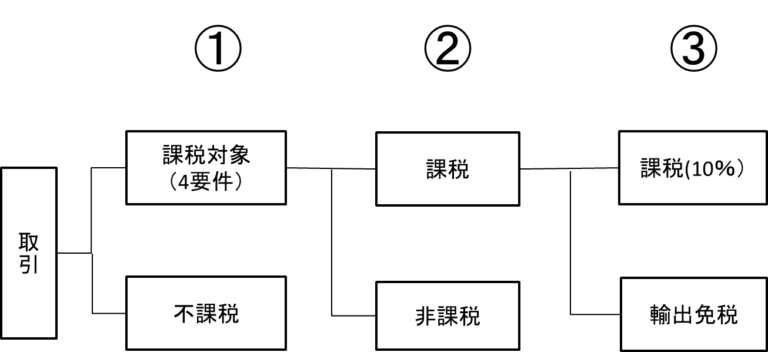

すべての取引のうち消費税がかかる取引は、①消費税の課税対象となるか、②非課税ではないか、③輸出取引ではないかにより判断していくことになります、以下フローチャートをご覧ください。

今回は、①消費税の課税対象となる4要件と②非課税取引でないことをクリアした後の輸出免税について書いていきます。

消費地課税主義

消費税は、商品などのモノやサービスが「国内」で消費されるものに対して、税負担を求めることとされています。そのため、国外で消費されるために輸出される商品やサービスなどについては、消費税の税負担がかからないことが国際的な慣習となっていて、このことを消費地課税主義といいます。この消費地課税主義に基づいて、消費税が免除される取引のことを輸出免税といいます。

輸出免税は大別すると3種類

輸出免税は大別すると次の3種類となります。

- 輸出取引等

- 輸出物品販売場における輸出物品の譲渡における免税取引

- 消費税法以外の法律に基づいた免税取引

①輸出取引等

輸出取引等には次の取引が該当します。

- 国内から輸出する資産の譲渡や貸付け

- 外国貨物(輸入した貨物で輸入手続をしていないもの)の譲渡や貸付け

- 国内と国外にわたって行われる旅客や国際輸送、国際通信、国際郵便

- 非居住者(国内に住所を有しない個人および法人)に対する役務提供

最後の非居住者(国内に住所を有しない個人および法人)に対する役務提供の例外として、国内に所在する資産の運送や保管、国内において行われる飲食や宿泊、電車やタクシーなどの旅客の輸送などで非居住者に対するものは、輸出取引とならずに課税取引となります。

②輸出物品販売場における輸出物品の譲渡における免税取引

いわゆる「免税店」において、外国人旅行者等に対して、免税対象物品を販売する場合には、消費税が免除される取引となります。免税対象物品とは、通常生活の用に供する物品のことを指します。そのため、金又は白金の地金や事業用又は販売用として購入されることが明らかな物品は、免税販売の対象となりませんので、注意が必要です。また、免税対象物品には金額基準があり、一般物品(家電、バッグ、衣料品などで消耗品以外のもの)は5千円以上、消耗品(飲食料品、医薬品、化粧品その他の消耗品で指定された方法により包装されたもの)は5千円以上50万円以下となります。

③消費税法以外の法律に基づいた免税取引

消費税法で規定されている以外の法律によって免税取引となるものがあります。例えば、

- 外航船舶等に積み込む物品の譲渡

- 外国公館等に対する課税資産の譲渡等

などの取引が免税取引となります。

輸出免税の取引は、輸出証明の書類の保管が必要

輸出取引は、輸出許可書などの輸出であることを証明する書類をもって、輸出免税取引とされますので、書類の保存が必要となっていきますので注意が必要です。

輸出取引に該当するものは、消費税がかかりません。国外が絡むやり取りは難しい判定になることもありますが、輸出取引になるかならないかを判断できるようにしましょう。