いよいよ10/1からインボイス制度が開始されます。今回は、仕入先や外注先、経費の支払先から請求書や領収書を受領したときに、インボイス請求書としての要件を満たすかどうかの確認するべき3つのポイントを書いていきます。以下、図表はインボイス請求書の記載事項となります。

出典:国税庁ホームページ(適格請求書等保存方式(インボイス制度)の手引き|国税庁 (nta.go.jp))

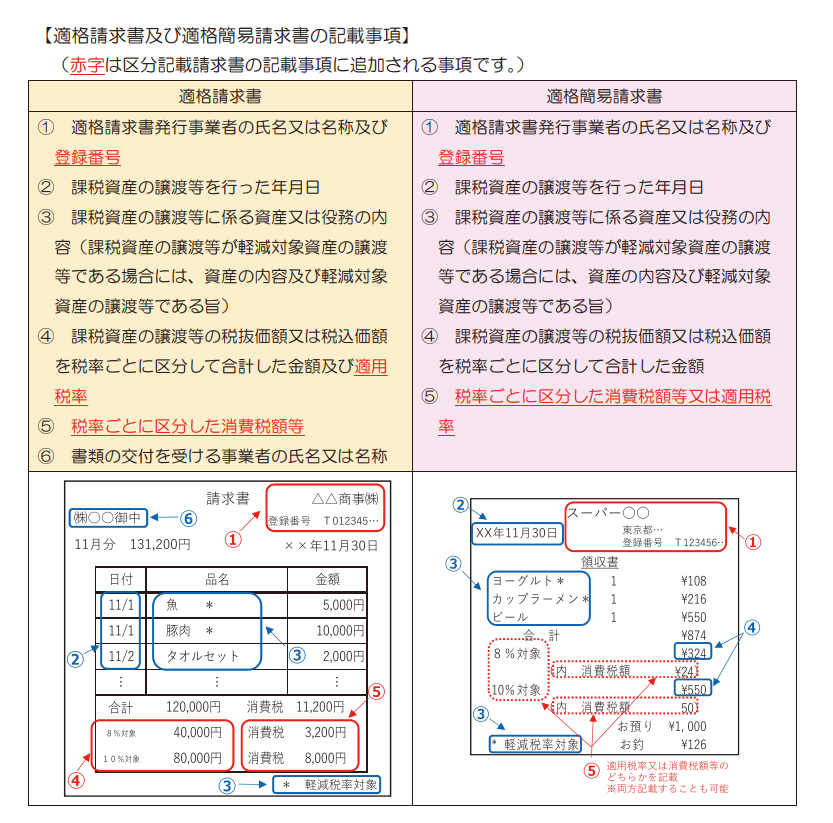

Point1 インボイス事業者の氏名や会社名とインボイス番号の記載があるか

相手から受領した請求書にインボイス事業者の氏名や会社名の記載があるかどうか、インボイス番号の記載があるかどうかを確認しましょう。もしインボイス番号の記載がない場合は、国税庁のインボイス番号公表サイト(国税庁インボイス制度適格請求書発行事業者公表サイト (nta.go.jp))を確認し、相手がインボイス事業者の場合は再発行を依頼しましょう。相手がインボイス事業者でない場合は、今後の取引において値下げ交渉をしていくなどの対応策を考える必要があります。

Point2 税抜価額又は税込価額を税率ごとに区分して合計した金額と適用税率の記載があるか

請求書や領収書に記載されている合計額のうち、10%対象のものが合計でいくらなのか、又は軽減税率8%対象のものが合計でいくらなのかが記載されているかを確認するようにしましょう。対象金額については、税抜きでも税込みでもどちらの記載でも構いません。

Point3 税率ごとに区分した消費税額の記載があるか

請求書や領収書に10%対象のものの消費税額がいくらなのか、軽減税率8%の対象のものの消費税額がいくらなのかが記載されているかを確認するようにしましょう。

自社にて追記や修正はできません

上記3点がインボイス請求書に必要な最低限の記載事項となっています。もし、受け取った請求書や領収書で、記載内容に不足がある場合は自社にて追記や修正を行うことはできません。相手方に再発行の依頼をして、正しいインボイス請求書を受領して保存をするようにしましょう。

現場社員への周知を

現場にいる社員が要件を満たしたインボイスを受領し、経理部門に提出しなければ、経理部門の負担と会社の消費税の税負担が増えてしまいます。購入をする前に、相手がインボイス事業者かどうか確認し、要件を満たしたインボイスを受領してもらうように社員に対しても周知をするようにしましょう。。