本日から10月となり、あと2か月あまりで年末調整の時期となります。先日から国税庁のホームページに年末調整がよくわかるページ(年末調整がよくわかるページ(令和5年分)|国税庁 (nta.go.jp))が掲載されはじめました。今回は令和5年からの年末調整の変更点をお伝えしたいと思います。昨年までと違う点は1点です。

非居住者である扶養親族の範囲の変更

非居住者とは?

非居住者とは、日本国内に住所(生活の本拠地=生活の中心がどこか)を有しておらず、1年以上日本に居所を有していない個人のことをいいます。例えば、次のような場合が非居住者に該当します。

- 海外に住所があり、在住している場合

- サラリーマンが1年以上の予定で海外の支店などに転勤したり、海外の子会社に出向する場合

扶養親族とは?

生計を一にする親族で、合計所得金額が48万円以下の人をいいます。ここでいう「生計を一にする」とは次の場合をいいます。

- 親族が同居している場合

- 勤務、修学、療養等の都合上で別居していて、余暇には起居を共にすることを常例としている場合

- 別居しているが、常に生活費、学資金、療養費等の送金が行われている場合

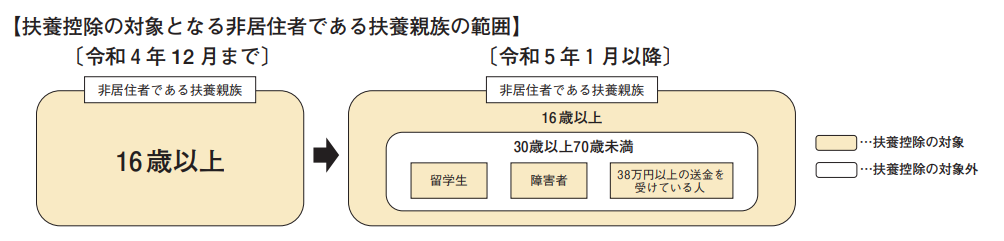

令和4年までは、12月31日時点で16歳以上の扶養親族であれば、控除対象扶養親族として所得控除が受けられていましたが、令和5年より非居住者である扶養親族の範囲が以下の通りに変更されます。

出典:国税庁ホームページ(nencho_all.pdf (nta.go.jp))

非居住者である扶養親族のうち、所得控除の対象となるのは次の場合です。

- 16歳以上30歳未満の場合

- 70歳以上の場合

- 30歳以上70歳未満のうち、①留学により国内に住所及び居所を有しなくなった場合、②障害者、③所得者から本年において生活費又は教育費に充てるための支払を38万円以上受けている場合

また、この適用を受けるためには、次の証明書を扶養控除等(異動)申告書に添付する必要があります。詳細は国税庁のホームページをご参照ください。(0022009-107_02.pdf (nta.go.jp)

- 親族関係書類(パスポートの写しや留学ビザ、在留カードの写しなど)

- 送金関係書類(生活費又は教育費に充てるための支払をその都度行ったことを明らかにする金融機関の振込の写しやクレジットカードの明細の写しなど)

おわりに

昨年までの年末調整で、非居住者を扶養控除の対象にしていた方がいる場合は、令和5年より扶養控除の対象になるかどうかをあらかじめ確認してから、年末調整の業務に取り組むようにしましょう。