今年も残り3ヶ月となりました。年末になると、個人事業を営んでいる方は確定申告、サラリーマンは年末調整の時期となります。今回は、所得税の課税のしくみについて書いていきます。

いつからいつまでのものが課税される?

所得税は個人に対してかかる税金です。そして、その年の1月1日から12月31日までの所得(税務上の儲け)に対して課税される税金です。

収入=所得ではない

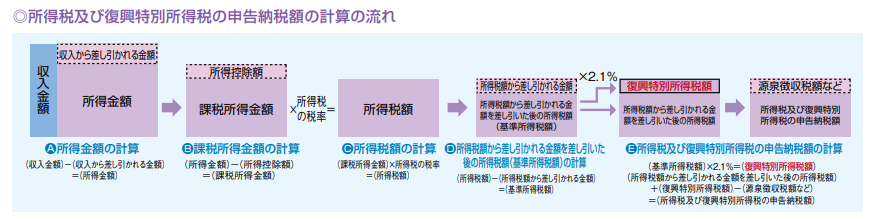

所得税は課税所得金額というものに税率をかけて所得税額を出していきます。この所得とは事業で生じた収入や給与収入のことではありません。以下の図をご参照ください。

出典:国税庁ホームページ(所得税のしくみ|国税庁 (nta.go.jp))

Ⓐ収入から経費を引く

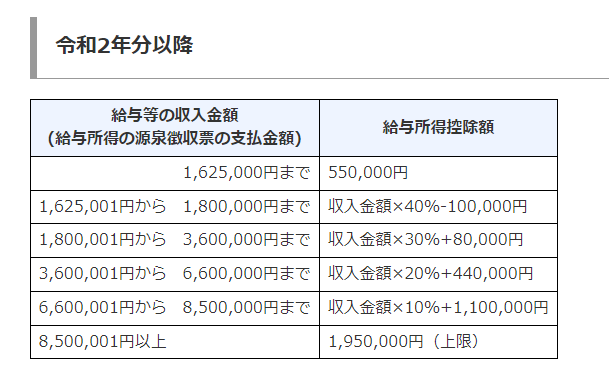

個人事業主の場合は、事業で得た売上収入からその収入を得るためにかかった仕入や経費などの金額を差し引いて所得金額を求めます。サラリーマンであれば給与の手取り前の収入から経費の代わりに給与所得控除額(以下図表の金額)を差し引いて、給与所得を求めます。例えば年収500万円であれば、給与所得控除額は144万(500万×20%+44万)となり、給与所得は500万-144万=356万円となります。

出典:国税庁ホームページ(No.1410 給与所得控除|国税庁 (nta.go.jp))

Ⓑ所得金額から所得控除額を引く

次に所得金額から所得控除額というものを引きます。所得控除額は全部で15種類あり、次の通りです。

物的控除(支払った金額を考慮した所得控除)

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

人的控除(本人や家族などの状況を考慮した所得控除)

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

Ⓒ課税所得金額に所得税の税率をかけて所得税額を求める

所得税の税率をかけるのはこの段階です。そして、所得税は累進課税といい、所得が大きくなるほど段階的に税率が上がる仕組みとなっています。

出典:国税庁ホームページ(No.2260 所得税の税率|国税庁 (nta.go.jp))

例えば課税所得金額が400万円であれば、所得税は372,500円(4,000,000円×20%-427,500万円)となります(別途復興所得税がかかります)。実質的な所得税率は372,500円÷4,000,000円=9.3125%となります。所得が400万円だからといって20%の税率になるわけではありません。これは、課税所得が1,950,000円までの部分は5%、1,950,000円を超えた部分から3,300,000円までの部分は10%、3,300,000円から4,000,000円までの部分のみ20%と段階的に税率をかけて計算するためです。これが累進課税の仕組みです。

実際、所得税は10種類の所得があり、全てが上記の通りに計算するわけではなく、株式や不動産の譲渡などは一律に課税される所得もあります。

自分の実質的な所得税率を把握しよう

所得税の課税のしくみを知ることや自分の負担している所得税率が何パーセントなのかを把握することで、税金に対する関心や興味を深めていきましょう。