インボイス制度に対応するために自社の受発注システムや会計システム、レジなどのシステムを改修する場合があります。このシステム改修にかかった費用は、改修の内容によって修繕費か固定資産に計上するのか異なってきます。

修繕費になる場合

インボイス制度が開始されることによる影響で、既存のソフトウエアの効用を維持するために必要な改修をした場合は、新たな機能の追加や機能の向上に該当せずに修繕費となります。例えば以下のようなシステム改修は修繕費に該当します。

- 現行の請求書等のフォーマットにインボイス番号、軽減税率の対象品目である場合はその旨、税率ごとに合計した対価の額、適用税率及び消費税額等の記載を追加した場合

- 積上げ計算方式による仕入税額の計算に対応するため、集計方法などの税額計算の要素につきインボイス制度に対応する仕様変更をした場合

この場合は、作業指図書などで、現在使っているシステムの機能の効用を維持するために必要な修正であることを明確にしておくことが必要となります。

固定資産になる場合

以下のようなシステム改修を行う場合は、新たな機能の追加や機能の向上に該当するため、資本的支出としてソフトウェアなどの固定資産に計上することになります。

- 受発注システム上で受領し、又は取り込んだ請求書に記載された取引先の登録番号と国税庁の適格請求書発行事業者公表サイトに公表されている情報を自動で照合し、確認する機能を新たに搭載するもの

- これまでシステムで作成した請求書等を紙媒体で出力し交付していたものを、電子交付まで自動で行えるよう仕様変更するもの

固定資産に該当する場合でも、修繕費として処理できる場合

上記のように固定資産に該当するシステム改修を行ったときでも、修繕費として処理ができる場合があります。

- 修正に要した費用が20万円に満たない場合

- 資本的支出か修繕費であるかが明らかでない金額があり、修正費用が60万円に満たない場合やソフトウェアの取得価額のおおむね10%相当額以下であるとき

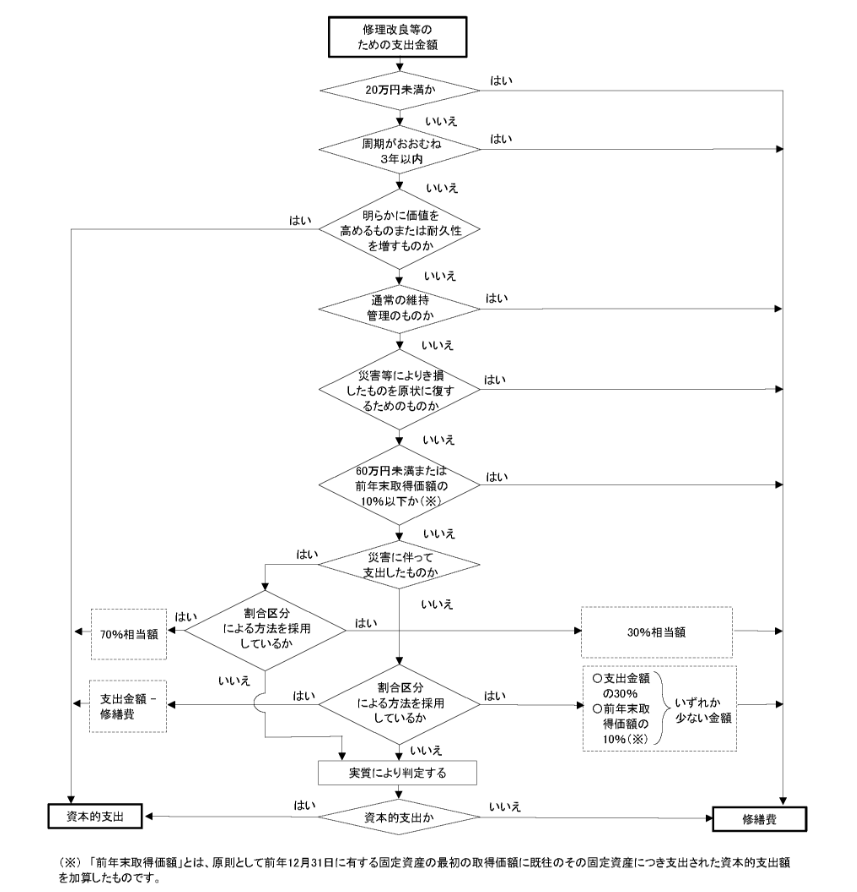

以下は、一般的な修繕費と資本的支出を判断するためのフローチャートになります。修繕費か資本的支出か判断に迷ったときは、このフローチャートに基づいて判断をしていくことになります。

出典:国税庁ホームページ(No.1379 修繕費とならないものの判定|国税庁 (nta.go.jp))

おわりに

修繕費になるか固定資産になるかは、その内容をしっかりと把握したうえで判断をするようにしましょう。