電子帳簿保存法により、全ての個人事業者と法人について電子取引データの保存対応が必要となっています。今回は、電子取引データの保存が難しい事業者向けに令和5年12月31日までと令和6年1月1日以降の2つの猶予措置について書いていきます。

電子取引データの保存って?

所得税法と法人税法では、紙や電子データに関わらず、取引に関して相手方から受け取った注文書、領収書等や相手方に交付した注文書、領収書等の書類の写しについて保存義務があります。令和3年度の税制改正により、取引情報を電子取引により授受した場合には、その電子情報を一定の方法により保存しなければならないこととされています。具体的には、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データをやりとりした場合には、その電子データを一定のルールのもと保存しなければなりません。

ただし、大企業であってもこの電子取引データの保存が義務化される令和4年1月1日までに対応が間に合わない事業者が多く、また中小企業でも制度の認知が十分に進んでいないことから、猶予措置が設けられました。

令和5年12月31日までの電子取引データ保存についての猶予措置

令和4年度の税制改正で、電子取引データの保存義務について、2年間の猶予措置が設けられました。具体的には、令和4年1月1日から令和5年12月31日までの間に行われた電子取引データについて、システム対応が間に合わないなどの理由で、電子保存ができないやむを得ない事情がある場合には、電子取引データを印刷して、紙にて出力・保存し、税務調査などの際にいつでも提出できる状態にしておけば問題ないこととされました。ただし、この猶予措置は令和5年12月31日をもって終了となります。

令和6年1月1日からの電子取引データ保存についての猶予措置

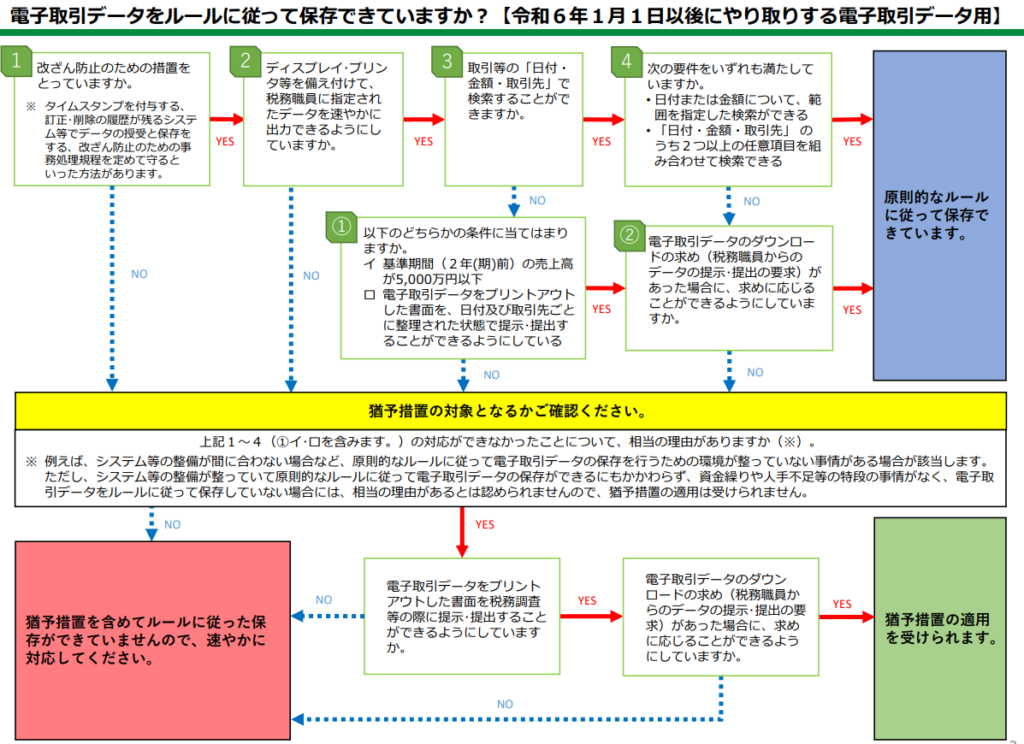

令和5年度の税制改正で、令和6年1月1日からの電子取引データについて、新たな猶予措置ができました。具体的には、システム対応が間に合わなかったなど、保存要件に従って電子取引データの保存ができなかったことについて相当の理由があると認める場合には、今まで行っていた電子データを紙で印刷し、提出の求めに応じることに加え、その電子取引データのダウンロードの求めに応じることができるようにしておけば、保存要件を不要としてその電子取引データの保存を可能とするものです。

令和5年12月31日までは電子取引データのダウンロードの求めに応じる必要はありませんでしたが、令和6年1月1日からの猶予措置については、電子データを印刷した書面の提示・提出の求めに加え、電子取引データについてもダウンロードの求めにも応じる必要があります。以下、国税庁にて公表されている令和6年1月1日以降の電子取引データについての対応フローチャートを参考までに載せておきます。

出典:国税庁ホームページ(0023006-085_01.pdf (nta.go.jp))

おわりに

まずはシステム対応が間に合わない場合でも、求めに応じ、電子データのダウンロードをすぐにできる状態にしておくことを令和5年中までにやりましょう。周辺環境の動向や税制改正などを確認しつつ、資金や人手が限られた中小企業にとって、徐々に電子帳簿保存法に対応していくのも一つの手かもしれません。