インボイス事業者は売上時に相手先にインボイス請求書を交付しますが、返品や値引きなどの売上返還があった場合は、返還インボイスを相手先に交付する必要があります。

売上返還とは?

売上返還とは具体的には次のものをいいます。

- 返品

- 値引き

- 割戻し(リベート)

- 割引(売掛金が支払期日前に支払われた場合における、支払期日の短縮による利息分の免除)

- 販売奨励金

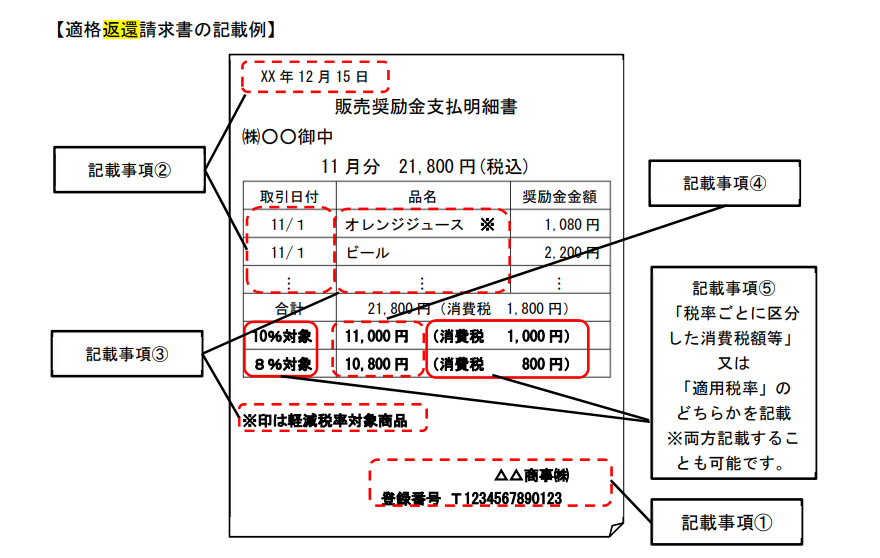

返還インボイスの記載事項

返還インボイスの記載事項は以下のとおりです。

① インボイス事業者の氏名又及び登録番号

② 売上げに係る対価の返還等を行う年月日及びその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日

③ 売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容(売上げに係る対価の返還等の基となる課税資産の譲渡等が軽減対象資産の譲渡等である場合には,資産の内容及び軽減対象資産の譲渡等である旨)

④ 売上げに係る対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 売上げに係る対価の返還等の金額に係る消費税額等又は適用税率

出典:国税庁ホームページ(60.pdf (nta.go.jp))

返還インボイスを交付しなくてもいい場合

売上返還に係る税込金額が1万円未満である場合には、返還インボイスを交付する義務が免除されています。この返還インボイスの交付義務の免除の特例の期限はありません。代表的なものは売手が負担する振込手数料です。売掛金から差し引かれた振込手数料相当額を売上値引きとして処理している場合には、通常1万円未満となりますので、売上値引きに係る返還インボイスの交付義務が免除されることになります。この1万円未満かどうかの判定は、適用税率ごとの値引き等の金額により判定するものではなく、返還した金額や値引き等の対象となる請求や債権の単位ごとの減額金額により判定することとなります。

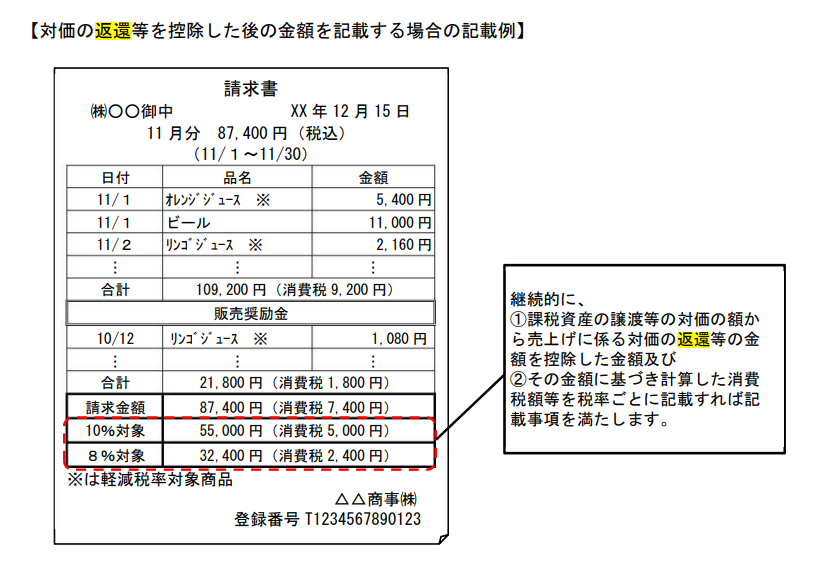

インボイス請求書にまとめて記載してもいい

インボイス請求書と返還インボイスをまとめて1枚の書類で記載しても差し支えないこととなっています。具体的には、以下の記載例の通りになります。

おわりに

まずは売掛先ごとにどのような取引を行っているか整理をしましょう。日頃から売上返還を行っている場合は、返還インボイスの交付が必要かどうかを検討していきましょう。