インボイス制度が始まり、インボイスに関する問い合わせも多くなってきました。今回は、通勤手当とインボイスについて書いていきます。

通勤手当と給与課税の関係

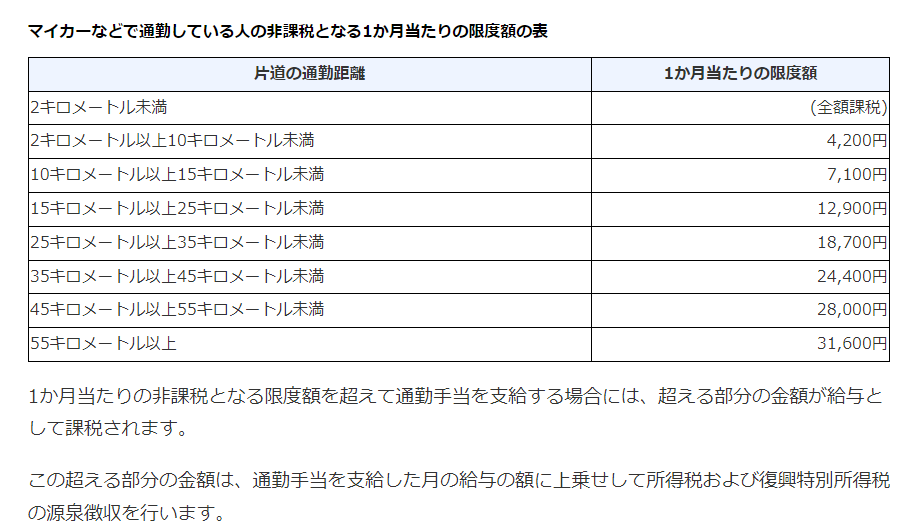

役員や従業員に対して、給与とは別に通勤手当を支給している会社も多いと思います。この通勤手当ですが、月に15万円までは給与課税とならずに非課税となっています。この非課税は、通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路方法で通勤した場合に認められています。また、新幹線や特急列車を利用した場合でも、その通勤方法や経路が最も経済的かつ合理的な経路方法に該当する場合には非課税の通勤手当に該当しますが、グリーン車の料金は最も経済的かつ合理的な通勤経路方法のための料金とは認められません。また、マイカーや自転車などで通勤している場合でも、以下の距離数に応じて非課税限度額が通勤手当として認められます。

出典:国税庁ホームページ(No.2585 マイカー・自転車通勤者の通勤手当|国税庁 (nta.go.jp))

通勤手当と消費税の関係

続いて通勤手当についての消費税の処理ですが、原則として課税仕入に該当します。そのため、上記記載の所得税法上で非課税とされる金額を超えている場合であっても、通勤のために通常必要とする範囲内のものは、その全額が課税仕入れに該当するものとして取り扱います。そして、この通勤手当は一定の事項を記載した帳簿のみの保存により仕入税額控除が可能とされています。

インボイスは必要?

インボイス制度開始後は、課税仕入れになるものについてインボイス請求書や領収書が必要かどうか気になるところです。結論から言うと通勤手当のためのインボイスは不要です。これは従業員等に支給する通常必要と認められる出張旅費等として、請求書などの交付が困難なため、特例として一定の帳簿の記載のみで仕入税額控除ができるとされているためです。そのため、インボイス制度前と同様の会計処理で問題ないことになります。

おわりに

実際にインボイス制度が始まると、様々な取引についてインボイス対応が必要かどうかのお問合せもいただきます。お問合せの多い事例はこのブログにて今後も書いていきます。