先日、令和6年度の税制改正大綱(令和6年度税制改正大綱 (jimin.jp))が自民党より公表されました。今回は消費税の主な改正点について気になった点を4つ書いていきます。

①自動販売機特例の帳簿への住所の記載が不要となります

請求書や領収書を相手方から受けることが難しいため、インボイスの要件を満たした請求書や領収書がなくても、一定の事項を記載した会計帳簿の保存のみで仕入税額控除が認められている取引があります。帳簿のみの保存で仕入税額控除ができる具体的な取引につきましては、以前のブログ(【インボイス】帳簿のみの保存でOKな取引の帳簿への記載 – 中村大祐税理士事務所 公式HP (tax-daisuke-nakamura.com))をご参照いただければと思います。

そのうちの自動販売機特例といわれているものですが、3万円未満の自動販売機及び自動サービス機からの商品の購入は、帳簿への記載のみで仕入税額控除が認められています。飲食料品の自販機、コインロッカー、コインランドリー、銀行のATMの入出金サービスや振込サービスなどの振込手数料などが該当します。

帳簿への記載ですが、

「〇〇市 自販機」、「××銀行□□支店ATM」

など住所をあわせて記載する必要がありましたが、住所の記載までは求めないこととなりました。

②簡易課税又は2割特例を適用する事業者が税抜経理を採用している場合について

簡易課税か2割特例(【インボイス】2割特例とは – 中村大祐税理士事務所 公式HP (tax-daisuke-nakamura.com))を適用する課税事業者が、日々の会計処理につき税抜経理を採用している場合です。税抜処理で課税仕入れをした場合、本体価額と消費税を区分して会計処理をしますが、その消費税部分については仮払消費税等という科目で会計処理をしていきます。その課税仕入れについて、継続適用を条件として、課税仕入れに係る支払対価の額に110分の10(軽減対象課税資産の譲渡等に係るものである場合には、108分の8)を乗じた金額を仮払消費税等とすることが認められることとなります。簡易課税や2割特例は売上のみ(預かった消費税のみ)で消費税の納税額について計算ができる制度のため、課税仕入れについてまでインボイスの有り無しを確認し、会計処理をしていくのは経理の負担がかかるため、それを減らすための改正かと思われます。

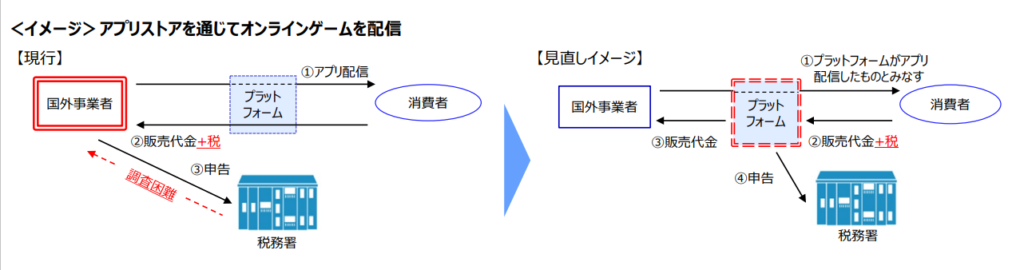

③プラットフォーム課税の導入

この10年あまりでオンラインゲームなどのデジタルサービス市場が拡大しています。AmazonやApple、Googleなどのプラットフォーム事業者を介することで、国内外から大小を問わず多くの事業者が市場に参入できるようになりました。ただし、消費税の納税義務者は、プラットフォーム事業者の背後にいるサプライヤーであり、国外事業者も数多く存在してることから、納税義務者の調査や徴収に困難が伴うという課題がありました。そのため令和7年4月からプラットフォーム事業者に消費税を課税していく予定です。

参照:財務省HP(PF_gaiyou.pdf (mof.go.jp))

④免税店の制度見直し

現在の免税店の制度は、外国人旅行者に対して決められた場所と方法で販売する場合、販売時に消費税が免除される仕組みになっています。しかし、これを不正に利用し転売で利益を得るケースが横行していることが課題となっています。それに向けて、例えば商品を購入した際に消費税を支払い、出国の際に払い戻す方式への切り替えが検討されており、令和7年度の税制改正に向けて詳細を決めていくことになります。

おわりに

消費税は国税の中で一番の税収がある税目となります。今まで免税事業者だった事業者がインボイス事業者になることでさらに税収が増えていく見込みです。今後も消費税の動向には注視して、伝えていきたいと考えています。